23

donderdag

september 2021

Direct contact? Bel 073 - 44 00 300 of mail naar info@wdl.nl

donderdag

september 2021

Analyse, inhoud en argumenten lijken overal in de maatschappij steeds minder aandacht te krijgen. Zo ook in de beleggingswereld en dus ook in de beleggingscategorie: Leningen aan het MKB en vastgoedbeleggers.

Wij hebben veel contacten met beleggers die geïnteresseerd zijn in deze beleggingscategorie. En veel van deze beleggers, vermogensbeheerders en family offices zijn scherp tot op het bot! Mooi! Daar hou ik van. Maar ook veel anderen begrijpen eigenlijk niet zo goed wat rendement, kosten en risico nu eigenlijk echt inhouden in deze beleggingscategorie. Als er maar 10% rendement per jaar staat als belofte gaat men al snel akkoord. Dit echter zonder de risico’s en kosten mee te wegen in dit rendementsgetal. Ze vergelijken appels met bananen.

Laten we hier eens dieper op ingaan:

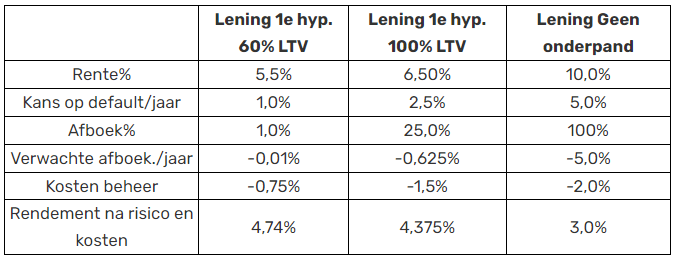

de meest gemakkelijke van de drie. Een rentepercentage per jaar aan inkomsten. Hoogstens van belang met welke periodiciteit je de rente ontvangt. En of er nog eenmalige fees zijn zoals exitfees bij vroegtijdige aflossing. In excel een IRR calculatie maken met twee of drie scenario’s creëert vaak ook helderheid bij verschillen in looptijd.

Er zijn twee elementen van belang.

Wij beheren leningen op een professionele manier met behulp van IT en vakmanschap. Sommige beleggers doen dat liever zelf om dan de kosten te ontlopen. Maar ook dát kost tijd en dus geld. Ik kan zelf ook tegels zetten maar of dat dan efficiënt gebeurt en netjes strak oogt? Ik durf het antwoord wel te geven. Ook is het logisch dat leningen met een 1e hypotheek op 60% Loan To Value (LTV) minder tijd kosten om te beheren dan een lening zonder onderpand. Je hebt immers een prima comfort bij betalingsproblemen.

Samenvattend in tabelvorm:

10% per jaar rendement kan wel eens heel anders zijn dan de “verkoopfolder” je doet geloven. Ons advies: duik er in! Analyseer, vraag door en toets je eigen conclusies bij derden